05 janvier 2026 Informations

Maîtriser le Supercycle des Matières Premières : Arbitrages entre Coûts d’Exploitation et Impératifs Environnementaux

Synthèse Stratégique : Dynamiques et Risques des Marchés de Matières Premières

Pour les décideurs économiques et politiques, la compréhension de la volatilité des matières premières n’est plus une simple question de gestion opérationnelle, mais un impératif de souveraineté et de rentabilité à long terme. Les documents analysés révèlent une structure de marché régie par des cycles de « boom et bust », désormais percutée par des transformations structurelles globales.

1. La Mécanique du Cycle : Prix, Coûts et Inertie de l’Offre

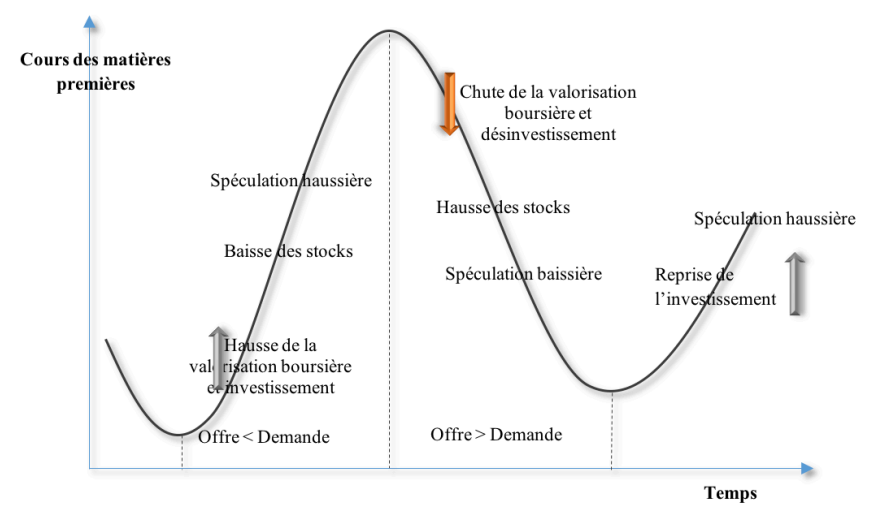

Le marché des matières premières est intrinsèquement cyclique, alternant entre des phases de gonflement (boom) et de dégonflement (bust). Cette cyclicité repose sur une asymétrie fondamentale entre la réactivité de la demande et l’inertie de l’offre.

L’ajustement par les prix : Lorsqu’une accélération économique se produit, la consommation de matières premières bondit. Initialement, les producteurs absorbent ce surplus en puisant dans les stocks. Cependant, une fois les stocks épuisés, la tension sur l’offre fait s’envoler les prix. Pour le décideur, ce signal de prix n’est pas seulement un coût, c’est un indicateur de rareté qui attire les fonds spéculatifs, amplifiant mécaniquement la hausse.

Le facteur « temps minier » : Le principal défi stratégique réside dans les délais de réponse de l’offre. L’inertie des producteurs est dictée par la lourdeur des investissements (Capex). Entre l’exploration et la première production, les délais sont colossaux : environ 17 ans pour le cuivre et jusqu’à 19 ans pour le nickel. Cette latence s’explique par la complexité technique, mais aussi par des barrières administratives et le besoin crucial de compétences rares. Pendant cette période, l’offre est « inélastique » : elle ne peut pas augmenter, quel que soit le niveau des prix, ce qui maintient des coûts d’approvisionnement élevés pour les industries aval.

Cycle de prix dans les filières des matières premières

2. Le « Supercycle » : Une Rupture de Rentabilité et de Paradigme

Depuis 2001, nous sommes sortis du cycle classique pour entrer dans un « supercycle ». Contrairement aux hausses éphémères liées à des chocs géopolitiques (comme les chocs pétroliers), ce mouvement est porté par une demande structurelle profonde, principalement issue de l’industrialisation et de l’urbanisation de la Chine.

Analyse de la valeur : En 2024, les prix des matières premières industrielles affichent des niveaux 72 % supérieurs à ceux de l’an 2000 (en termes réels). Pour les minerais et métaux, cette hausse atteint 93 %. Pour un décideur, cela signifie que la base de coûts ne reviendra pas aux niveaux historiques. La rentabilité des projets industriels doit désormais intégrer une volatilité élevée et des prix d’intrants structurellement plus chers.

L’émergence de nouveaux pôles : La pérennité de ce supercycle est aujourd’hui portée par l’émergence de l’Inde et de nombreux pays africains. Cette dynamique mondiale crée une pression continue sur les ressources, rendant la sécurisation des chaînes d’approvisionnement aussi critique que la gestion des marges financières.

3. Enjeux Stratégiques et Environnementaux : Vers une Nouvelle Gouvernance

La gestion des matières premières intègre désormais des variables qui dépassent le simple cadre comptable pour toucher à l’acceptabilité sociale et aux contraintes environnementales.

Acceptation sociale et risques sociaux : Le document souligne que les cours élevés déclenchent souvent des revendications salariales et des mouvements sociaux dans le secteur minier. Les grèves qui en découlent réduisent l’offre à court terme, créant un cercle vicieux de hausse des prix. Pour les entreprises, la rentabilité est donc directement liée à la stabilité sociale et à la qualité du dialogue dans les zones d’extraction.

Le défi environnemental et réglementaire : Le « temps de latence » des projets est de plus en plus influencé par la lenteur de l’obtention des autorisations. L’acceptation sociale des nouveaux projets miniers est devenue une variable de risque majeure. Un décideur doit intégrer que la contrainte environnementale n’est pas seulement un coût de conformité, mais un facteur déterminant du délai de mise sur le marché (Time-to-Market). Plus les normes sont strictes ou contestées, plus l’offre tarde à venir, maintenant les prix à des niveaux élevés.

La dualité conventionnel/non conventionnel : Une nuance stratégique importante apparaît dans le secteur des hydrocarbures. Alors que le pétrole conventionnel exige des cycles d’investissement de 7 ans, le non-conventionnel (gaz de schiste, etc.) réagit en quelques mois. Cette bimodalité de l’offre oblige les décideurs à adopter des stratégies d’approvisionnement hybrides, mêlant contrats de long terme sécurisés et achats spot plus agiles.

Conclusion pour les décideurs

La gestion des matières premières ne peut plus être envisagée sous l’angle de la simple « gestion des achats ». Elle exige une vision transversale combinant :

- Anticipation du temps long : Intégrer les délais de 15 ans du secteur minier dans la planification stratégique.

- Gestion de la volatilité : Accepter que les prix sont désormais sur un plateau haut, dopés par la spéculation et la demande des pays émergents.

- Résilience ESG : Comprendre que l’acceptation sociale et les autorisations environnementales sont les nouveaux verrous de l’offre.

En somme, la rentabilité future dépendra de la capacité des organisations à naviguer dans ce supercycle en sécurisant non seulement leurs flux financiers, mais surtout leurs accès physiques aux ressources dans un monde où l’offre peine structurellement à suivre la croissance mondiale.

.