16 novembre 2023 Informations

La RSE : Comment s’y mettre concrètement ?

La RSE (Responsabilité Sociétale des Entreprises) est un terme souvent utilisé de manière large et à juste titre. La RSE regroupe à la fois les questions de développement durable, d’impact social et de gouvernance (aussi appelés critères ESG pour Environnement, Social et Gouvernance), mais également plein d’autres notions.

Qu’est-ce que la RSE ?

Définition(s) de la RSE

La RSE est une démarche qui identifie la responsabilité d’une organisation sur la société, au-delà de la seule responsabilité économique, notamment sur les aspects sociaux et environnementaux.

Elle peut s’appliquer aux entreprises (on parle alors de RSE) ou à d’autres types d’organisations (on parle alors de RSO).

Elle se traduit par un comportement éthique et transparent qui

- contribue au développement durable, y compris à la santé et au bien-être de la société : il est nécessaire de repenser son fonctionnement à la lumières des ODD (objectifs de développement durable)

- prend en compte les attentes des parties prenantes (le dialogue avec ces dernières est un point central)

- respecte les lois en vigueur

- est intégré dans l’ensemble de l’organisation et mis en œuvre dans ses relations

La RSE : Origine et réglementations actuelles

Un des grands textes incontournables est le rapport Meadows « Les limites de la croissance » en 1972, qui explicite que le développement économique est incompatible avec la protection de la planète à long terme.

En France et en Europe, plusieurs étapes ont intégrées ces notions de RSE dans la réglementation :

- Directive 2014/95/UE sur le reporting extra-financier (NFRD pour Non Financial Reporting Directive) et le décret d’application 2017-1265 sur la DPEF (pour Déclaration de Performance Extra-Financière)

La déclaration de performance extra-financière (DPEF) est obligatoire pour les entreprises françaises de +500 salariés et qui dépassent le seuil de 40 M€ de chiffre d’affaires ou 20 M€ de bilan financier pour les sociétés cotées, ou qui dépasse de +100M€ de CA ou de bilan total pour les sociétés non cotées. Ces sociétés ont une obligation de mise à disposition des informations sur le site internet qui permet de renforcer la transparence de ces sujets.

Quelques exemples de rapport extra-financier : Sanofi 2022 , Fnac-Darty 2020, Euralis 2020

- Loi française sur le devoir de vigilance (Loi 2017-399 du 27 mars 2017)

- Loi PACTE (Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises) : une société doit désormais prendre en compte les enjeux sociaux et environnementaux de son activité et les organes de gouvernance doivent s’emparer de ces sujets. Cette loi intègre notamment la notion d’entreprise à mission : une entreprise peut affirmer publiquement la raison d’être qu’elle se donne pour mission.

Bye-Bye la DPEF, bonjour la CSRD

La directive européenne CSRD (Corporate Sustainability Reporting Directive) et les standards qui en découlent s’appliqueront progressivement à partir de 2024.

Beaucoup plus d’acteurs seront concernés par cette nouvelle CSRD. Actuellement, environ 11 000 sociétés sont concernées par l’actuel reporting extra-financier (DPEF en France, ou NFRD au niveau européen), tandis que la future CSRD s’appliquera à environ 50 000 entreprises européennes.

Plus de détails sur les seuils applicables et les guides de l’EFRAG sont accessibles dans notre actualité du 11 septembre 2023.

Par où commencer sa démarche RSE?

Avant de commencer, la première question à se poser est : Pourquoi se lancer dans une telle démarche ?

Quels sont les avantages d’une démarche RSE (même sans être soumis aux obligations) ?

La démarche RSE peut avoir de multiples impacts positifs : réputation, attractivité des ressources humaines (capacité à attirer, maintenir et motiver les salariés), avantage concurrentiel, relation et confiance avec les parties prenantes (investisseurs, clients, fournisseurs, salariés, etc.)

Afin de savoir par où commencer, il faut poser les bases. Réaliser un « pré-diagnostic RSE » permet de juger son niveau de maturité en 3 étapes :

- Réunion de cadrage et sensibilisation à la RSE afin d’aboutir à une vision claire et partagée des enjeux de ce mini-diagnostic.

- Entretiens et questionnaires sur une journée : c’est le recueil des données afin d’avoir une vision pertinente de la situation de votre entreprise.

- 2 à 3 semaines après la journée d’entretiens : restitution auprès de l’équipe référente des éléments clés pour engager sa future démarche RSE.

Si le degré de maturité le permet, le pré-diagnostic peut être complété pour avoir un diagnostic complet RSE. Le but : hiérarchiser les enjeux avec les parties prenantes.

- Identifier et prioriser les parties prenantes

- Collecte des données auprès des parties prenantes

- Analyse de matérialité : hiérarchiser les enjeux économiques, financiers, sociétaux, et environnementaux. Elle permet de mieux comprendre les attentes des parties prenantes.

A la suite de ce diagnostic, la mise en place d’un plan d’actions permet de concrétiser la RSE et en faire un projet fédérateur et mobilisateur pour l’ensemble des parties prenantes. L’entreprise est accompagnée dans la transition en utilisant les outils et méthodes adaptés à sa stratégie, ses objectifs et ses enjeux.

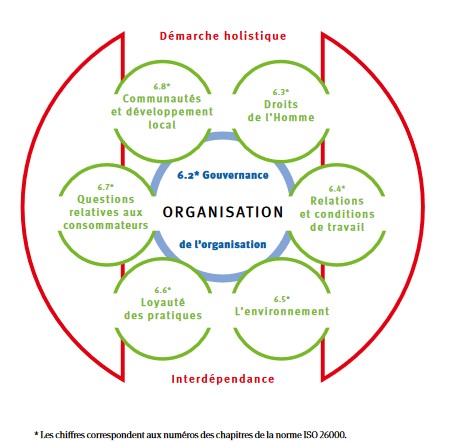

La norme ISO 26000 : un des référentiels de la RSE

Reconnue internationalement, cette norme s’articule autour de deux grands sujets :

- Identifier les enjeux

- Identifier et dialoguer avec les parties prenantes

Elle établit 7 grands principes et 7 questions centrales.

7 principes de la norme ISO 26000:

- Redevabilité

- Transparence

- Comportement éthique

- Reconnaissance des intérêts des parties prenantes

- Respect du principe de légalité

- Prise en compte des normes internationales de comportement

- Respect des droits de l’Homme

Les 7 questions centrales de la norme ISO 26000 :

Cette norme ISO n’est pas certifiante, mais une évaluation est possible (notamment par des labels).

Les étapes de la mise en œuvre d’une démarche RSE

Pour pouvoir suivre une démarche concrète, la norme ISO 26000 peut être un guide mais non obligatoire. Les grandes étapes qui se retrouvent dans toute démarche sont les suivantes :

- Définir ses objectifs

- Identifier un référentiel (ISO 26000, référentiel Engagé RSE, référentiels RSE en logistique…)

- Auditer les pratiques existantes, identifier les parties prenantes

- Identifier les enjeux majeurs et définir un plan d’action avec les parties prenantes

- Suivre et mesurer les actions à l’aide d’indicateurs, communiquer avec ses parties prenantes

Contactez-nous pour initier votre démarche !